D'acord amb l'article 4 del projecte de llei d'impuls de la factura electrònica i creació del registre comptable de factures en el sector públic, és previsible i desitjable que ja el 2014 es produeixi una notable incorporació de la factura electrònica en el marc de les relacions jurídiques entre proveïdors de béns i serveis i les diferents entitats de l'Administració pública estatal, fins a arribar a l'ús obligatori de la factura electrònica, en l'àmbit indicat en el projecte de llei, el 15 de gener de 2015.

Aquesta aparició de la factura electrònica hauria d'anar acompanyada de canvis en la tramitació dels expedients de despesa, que substitueixin la tramitació tradicional, els documents en paper i la signatura manuscrita per documents electrònics i signatura electrònica reconeguda, així com el mitjà tradicional del transport de la documentació per la via telemàtica.

En l'àmbit de l'AGE el document comptable d'obligació reconeguda (o el seu equivalent en el cas dels organismes adherits a SIC’3) requereix l'emplenament dels codis d'identificació en el registre comptable de factures de totes aquelles que justifiquen aquest document i no estiguin excloses d'anotació en el registre esmentat. El sistema comptable validarà que l'import del document sigui superior o igual a la suma dels imports de les factures identificades en el document comptable.

La tramitació de les factures en paper en els expedients de despesa no varia respecte de la situació actual per la introducció del registre comptable de factures, excepte pel fet que el document comptable d'obligació reconeguda identificarà la factura o les factures associades mitjançant els corresponents codis de registre comptable de factures, com s'ha indicat en el paràgraf anterior.

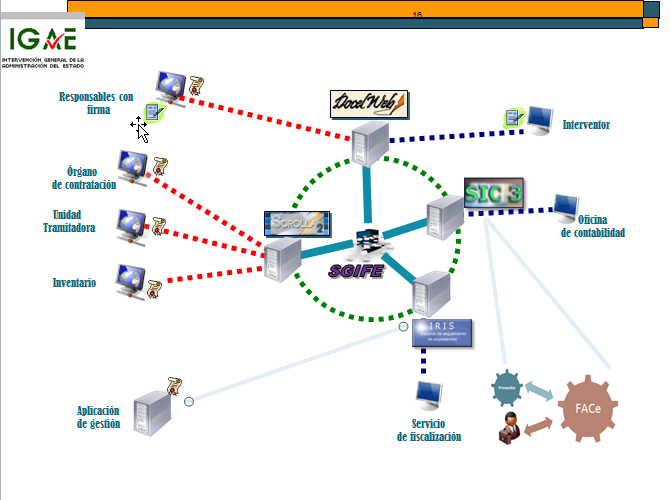

En el cas de les factures electròniques, quan l'entitat estigui subjecta a règim de fiscalització prèvia, la remissió de l'expedient de despesa amb la factura o les factures a l'òrgan de control, com que aquest expedient contindrà almenys un document electrònic, l'ha d'efectuar la unitat tramitadora de l'òrgan gestor al qual competeixi l'aprovació de l'expedient, o bé mitjançant aportació manual a través de la plataforma IRIS-enviaments de la IGAE o, si es disposa d'un sistema de gestió com SOROLLA2, automàticament des del mateix sistema de gestió, fent ús dels serveis web IRIS proporcionats per aquest centre directiu.

És prevista la tramitació d'expedients mixtos, és a dir dels constituïts per documentació en paper (per exemple el reconeixement de l'obligació) i documentació electrònica (per exemple, la factura electrònica). La remissió dels documents electrònics d'aquests expedients per part de la unitat tramitadora a l'òrgan de control s'ha d’efectuar, com indica l'apartat 5 de la Resolució de 28 de novembre de 2005, de la IGAE, per la qual s'aprova l'aplicació IRIS, a través d'aquesta plataforma IRIS-enviaments o dels serveis web associats. Per a això

“la unitat de tramitació ha d'enumerar tots els documents constitutius de l'expedient amb indicació del suport, electrònic o paper, en què es remeti cadascun, d'acord amb el que disposa l'apartat 2 de l'article 13 del Reial decret 2188/1995. Un cop efectuat l'enviament, l'aplicació torna un justificant de recepció amb la relació de documents de l'expedient i la identificació que s’hi ha assignat, que s'ha d’adjuntar a la documentació remesa en suport paper que, si escau, formi part de l'expedient”.

Tant el Reial decret 2188/1995, de 28 de desembre, pel qual es desplega el règim del control intern exercit per la Intervenció General de l'Administració de l'Estat, com la Resolució de 28 de novembre de 2005, de la IGAE, per la qual s'aprova l'aplicació IRIS, regulen els aspectes fonamentals de la fiscalització per mitjans electrònics.

Com a resum sobre les condicions i restriccions de la tramitació electrònica dels expedients de despesa i de la seva fiscalització per mitjans electrònics, es poden ressaltar les consideracions següents:

Condicions:

- Els documents electrònics que formin part de l'expedient original tenen el mateix valor que aquells en suport paper quan incorporin la signatura electrònica reconeguda del seu autor (art. 13. 1 RD 2188/1995).

- Quan la proposta i l'acte o resolució objecte de fiscalització es formalitzin en document electrònic, el resultat de la fiscalització es formalitza igualment en un document electrònic que ha d’incorporar la signatura electrònica reconeguda de l'interventor competent (art. 13 bis. 1 RD 2188/1995).

- El format de signatura electrònica s'ha d’ajustar a l'estàndard ETSI 101 903.

Restriccions:

- Si justificant electrònic Document comptable electrònic.

- Document comptable electrònic només si algun document de l'expedient ha estat electrònic.

- Si el document comptable s'utilitza com a justificant de l'acte administratiu → No es pot utilitzar el procediment de lots de documents comptables.

- El procediment de lot de documents comptables només es pot utilitzar mitjançant l’autorització d'IGAE, amb la sol•licitud prèvia de l'interventor.

L’esquema següent mostra els diferents actors i sistemes d'informació intervinents en la tramitació electrònica d'expedients de despesa en l'AGE i les seves entitats públiques.

El resultat de la fiscalització es posa a disposició de l'òrgan gestor a través de la plataforma IRIS-enviaments (i es rep un correu electrònic d'avís), si la remissió de l'expedient s'ha fet a través d'aquesta plataforma, o es remet automàticament al corresponent sistema de gestió de la unitat tramitadora, si aquest sistema, com és el cas de SOROLLA2, fa ús dels serveis web proporcionat a aquest efecte per la IGAE.

Una vegada fiscalitzat de conformitat l'expedient per l'òrgan de control i aprovat per l'òrgan gestor corresponent, la unitat tramitadora de l'òrgan gestor remet el document comptable acompanyat dels justificants de despesa a l'oficina comptable. Si entre la documentació que s’ha de remetre hi ha algun document electrònic, la remissió s'ha d’efectuar, com en el cas anterior, o bé mitjançant aportació manual a través de la plataforma IRIS-enviaments de la IGAE o, si es disposa d'un sistema de gestió com SOROLLA2, automàticament des del mateix sistema de gestió, fent ús dels serveis web IRIS. sobre això cal assenyalar que, si algun dels justificants és electrònic (es recorda pel que fa al cas que les factures formen part de l'expedient de despesa però no són justificants dels documents comptables), el document comptable que emeti la unitat tramitadora hauria de ser un document comptable electrònic dels que preveu l'apartat quart de la Resolució de 28 de novembre de 2005 de la Intervenció General de l'Administració de l'Estat, per la qual es regulen els procediments per a la tramitació dels documents comptables en suport fitxer, d'acord amb el que estableix l'apartat tercer, punt 2:

És obligatòria la tramitació de documents comptables electrònics sempre que algun dels justificants associats a aquests documents també sigui electrònic.

Pel que fa al document comptable, cal destacar que, d'acord amb la modificació que s'introduirà en l'Ordre per la qual s'aproven els documents comptables que ha d’utilitzar l'Administració General de l'Estat, no es podran incloure en el mateix document comptable factures anotades en el registre comptable de factures i les no anotades. És a dir, caldrà confeccionar documents comptables separats per a les factures anotades en el registre comptable de factures i per a les no hi estan anotades, de manera que SIC’3 pugui fer les validacions oportunes en el primer cas.

Convé destacar en aquest punt que l'impuls de la factura electrònica en els processos de contractació de l'Administració seria lògic que anés acompanyat d'un impuls equivalent dels mateixos òrgans gestors, per tal d'evitar els expedients mixtos (amb documentació en paper a més de l'electrònica) per simplificar la tramitació administrativa. Es tracta, per tant, de propiciar el pas a expedients electrònics, de manera que tota la documentació d’aquest, especialment la generada per la mateixa Administració (memòries justificatives, plecs, propostes d'autorització, compromís o reconeixement de l'obligació, documents comptables,…) sigui electrònica.

La IGAE posa a disposició dels centres gestors i les unitats de tramitació que utilitzin els sistemes de gestió proporcionats per la IGAE, la utilització del portafirmes electrònic corporatiu DocelWeb, que inclou el servei d'emmagatzematge i custòdia dels documents electrònics signats electrònicament (SGIFE). La sol•licitud d'accés a aquest sistema, com a la resta de sistemes proporcionats per l'Administració pressupostària, es pot efectuar a través de l'oficina virtual del portal de l'Administració pressupostària(www.pap.hacienda.gob.es), a l'apartat “Sol•licitud d'accés als sistemes”.