Segons el que regula l'article 3 del projecte de llei d'impuls de la factura electrònica i creació del registre comptable de factures en el sector públic, el proveïdor que hagi expedit la factura, ja sigui en paper o electrònica, pels serveis prestats o béns lliurats a qualsevol Administració pública, té l'obligació, a efectes del que disposa aquesta llei, de presentar-la davant un registre administratiu, en els termes que preveu l'article 38 de la Llei 30/1992, de 26 de novembre, de règim jurídic de les administracions públiques i del procediment administratiu comú, en el termini de trenta dies des de la data de lliurament efectiu de les mercaderies o la prestació de serveis.

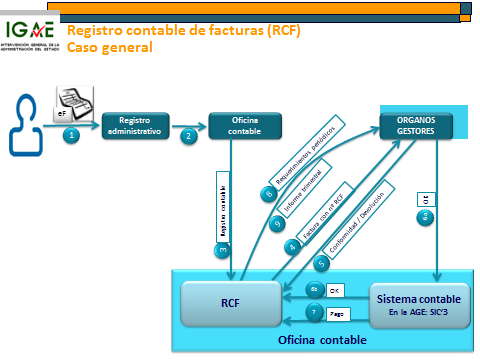

Mitjançant l’esquema següent s'explica el flux complet de les factures a través del registre comptable de factures, segons el que preveuen el projecte de llei d'impuls de la factura electrònica i creació del registre comptable de factures en el sector públic, i el projecte d'ordre per la qual es regulen els requisits funcionals i tècnics del registre comptable de factures.

(1) El proveïdor que expedeix la factura l’ha de presentar en un registre administratiu. En el cas de factures electròniques, el proveïdor les ha de presentar a través del Punt general d'entrada de factures electròniques corresponent a l'Administració pública, el qual està connectat amb un registre administratiu electrònic en què s’ha de fer el corresponent assentament registral. En tots dos casos, factura electrònica o en paper, el registre administratiu (no s’ha de confondre amb el registre comptable de factures) genera el corresponent justificant de recepció.

(2) El registre administratiu en què es rebi la factura l’ha de remetre immediatament a l'oficina comptable competent per a l'anotació en el registre comptable de factures. Quan es tracti de factures electròniques, aquest procés es fa de manera electrònica. Les factures electròniques presentades en el corresponent punt general d'entrada de factures electròniques s’han de posar a disposició o s’han de remetre electrònicament, mitjançant un servei automàtic proporcionat per aquest punt, al registre comptable de factures que correspongui en funció de l'oficina comptable que figura en la factura.

(3) L'anotació de la factura en el registre comptable de factures dóna lloc a l'assignació del corresponent codi d'identificació d'aquesta factura en el registre comptable esmentat, que s’ha d’adjuntar en la seva tramitació. En el cas de les factures electròniques, aquest codi s’ha de comunicar al Punt general d'entrada de factures electròniques.

(4) L'oficina comptable que hagi efectuat l'anotació de la factura rebuda, electrònica o en paper, en el respectiu registre comptable de factures l’ha de remetre a l'òrgan gestor que en sigui destinatari, a través de la unitat tramitadora corresponent, i ha de deixar constància en el registre comptable de factures de la data i l’hora de l’acusament de recepció per part de la unitat tramitadora, que s’ha de pronunciar sobre la conformitat o devolució de la factura rebuda, de la qual cosa s’ha de deixar constància en aquest registre. En el cas de les factures electròniques, el registre comptable de factures ha de posar a disposició de les corresponents unitats tramitadores les factures registrades, que, si disposen d'un sistema de gestió economicopressupostari preparat per a això, les han de rebre en el seu respectiu sistema utilitzant els serveis que, a aquest efecte, proveeix el registre comptable de factures.

(5) Conformitat/Devolució: La unitat tramitadora destinatària de la factura ha d’expressar la seva conformitat o disconformitat amb aquesta accedint directament al registre comptable corresponent o a través del seu propi sistema de gestió, en cas que aquest últim pugui fer ús dels serveis que a aquest efecte proveeix el registre comptable de factures.

(6) La tramitació, en cas de conformitat, del reconeixement de l'obligació per part de l'òrgan gestor i l’assentament en comptabilitat de l'obligació reconeguda i de la proposta de pagament han d’identificar les factures objecte de la proposta a través dels corresponents codis d'identificació assignats en el registre comptable de factures. La comptabilització de l'obligació reconeguda en el sistema d'informació comptable provoca un canvi d'estat automàtic de la factura en el registre comptable de factures, que passa a estar en estat d'obligació reconeguda.

(7) L'anotació en el sistema d'informació comptable del pagament material de la corresponent operació igualment provoca un canvi d'estat automàtic de la factura en el registre comptable de factures, que passa a estar en estat de pagada.

(8) L'oficina comptable, a través del registre comptable de factures, efectuarà requeriments diaris d'actuació pel que fa a les factures pendents de reconeixement d'obligació, que s’adreçaran als òrgans gestors competents.

(9) L'oficina comptable, a través del registre comptable de factures, ha d’elaborar un informe trimestral amb la relació de les factures respecte de les quals hagin transcorregut més de tres mesos des que van ser anotades i no s'hagi efectuat el reconeixement de l'obligació per part dels òrgans competents. Aquest informe s’ha de remetre dins els quinze dies següents a cada trimestre natural de l'any a l'òrgan de control intern.