De acuerdo con el artículo 4 de la

Ley 25/2013, de 27 de diciembre, de impulso de la factura electrónica y creación del registro contable de facturas en el Sector Público, publicada en el BOE el 28 de diciembre de 2013, es previsible y deseable que ya en 2014 se produzca una notable incorporación de la factura electrónica en el marco de las relaciones jurídicas entre proveedores de bienes y servicios y las distintas entidades de la Administración pública estatal, hasta llegar al uso obligatorio de la factura electrónica, en el ámbito indicado en el proyecto de ley, el 15 de Enero de 2015.

Faktura elektronikoa agertzearekin batera, hainbat aldaketa eman beharko lirateke gastu espedienteen izapideetan, besteak beste: izapide tradizionalak, paperezko dokumentuak eta eskuz egindako sinadura dokumentu elektronikoengatik eta onartutako sinadura elektronikoarengatik ordezkatzea, eta baita dokumentazioa garraiatzeko baliabide tradizionala bide telematikoarengatik ere.

AGE eremuan, onartutako derrigortasuneko kontabilitate dokumentuaren kasuan, (edo bere baliokidea SIC’3-ra atxikitako erakundeei dagokienez) fakturen kontabilitateko erregistroan identifikazio kode guztiak bete beharko dira, aipatutako dokumentua egiaztatzen eta aipatutako erregistroan adierazteaz salbuetsita ez dauden faktura guztiei dagokienez. Kontabilitateko sistemak egiaztatuko du dokumentuaren zenbatekoa kontabilitate dokumentuan identifikatutako fakturen zenbatekoa bezalakoa edo hortik gorakoa izatea.

Paperezko fakturak gastu espedienteetan izapidetzeko modua ez da aldatuko, fakturen kontabilitateko erregistroan sartzeagatik, honakoari dagokionez izan ezik: onartutako derrigortasuneko kontabilitate dokumentuak harekin lotutako faktura edo fakturak identifikatuko ditu, fakturen kontabilitateko erregistroaren dagozkion kodeen bidez, aurreko paragrafoan adierazi den bezala.

Faktura elektronikoei dagokienez, entitatea aurretiko fiskalizazio araubidearen menpe dagoenean, gastu espedientea, faktura edo fakturekin batera, kontrol organoari igorriko zaio, (aipatutako espedienteak, gutxienez, agiri elektroniko bat edukiko duenez) espedientea onestea dagokion kudeaketa organoaren izapidetze unitatearen bidez, bai eskuz entregatuta IRIS-envíos de la IGAE plataformaren bidez edo, SOROLLA2 bezalako kudeaketa sistema bat badu, kudeaketa sistematik bertatik, zuzendaritza zentro honek hornitutako IRIS web zerbitzuez baliatuz.

Aurreikusi da espediente mistoak izapidetzea, hau da, paperezko dokumentazioak (adibidez, derrigortasuna onestea) eta dokumentazio elektronikoek (adibidez, faktura elektronikoa) osatutakoak. Izapidetze unitateak kontrol organoari bidaliko zaizkio, IGAEko 2005eko azaroaren 28ko Ebazpenaren 5. atalean adierazten den bezala, IRIS aplikazioa ontzat eman zuena, IRIS-envíos plataforma honen edo harekin lotutako web zerbitzuen bidez. Horretarako, “izapidetze unitateak espedientea osatzen duten dokumentu guztiak zenbatu beharko ditu, horietako bakoitza bidaltzeko erabilitako euskarria adieraziz (elektronikoa edo papera, 2188/1995 Errege Dekretuaren 13. artikuluaren 2 atalean ezarritakoari jarraiki. Bidalketa egin ondoren, aplikazioak jaso izanaren agiri bat itzuliko du, espedientearen dokumentuen zerrendarekin eta hari esleitutako identifikazioarekin. Azken hura, hala dagokionean, espedientea osatzen duen paperezko euskarrian igorritako dokumentazioari atxikiko zaio”.

Bai Estatuko Administrazio Orokorraren Kontu-hartzailetzak burututako barne kontroleko araubidea garatzen duen abenduaren 28ko 2188/1995 Errege Dekretuak, eta bai IRIS aplikazioa ontzat ematen duen IGAEko 2005eko azaroaren 28ko Ebazpenak araupetzen dituzten baliabide elektronikoen bidezko fiskalizazioaren funtsak.

Gastu espedienteen izapide elektronikoen eta baliabide elektronikoen bidezko fiskalizazioaren baldintzen eta murrizpenen inguruko laburpen gisa, zera azpimarratu daiteke:

Baldintzak:

- Jatorrizko espedientea osatzen duten dokumentu elektronikoek paperezko euskarria dutenen balio berbera edukiko dute, onartutako egilearen sinadura elektronikoa barne hartzen dutenean (2188/1995 EDren 13.1. art.).

- Fiskalizazioaren xedeko proposamena eta egintza edo ebazpena dokumentu elektronikoan gauzatzen direnean, fiskalizazioaren emaitza, era berean, dokumentu elektronikoan gauzatuko da. Azken horrek kontu-hartzaile eskudunaren onartutako sinadura elektronikoa hartuko du barne (2188/1995 EDren 13 bis 1. art).

- Sinadura elektronikoak ETSI 101 903 estandarrarekin bat egingo du.

Murrizketak:

- Egiaztagiri elektronikoa bada → Kontabilitateko dokumentu elektronikoa.

- Kontabilitateko dokumentu elektronikoa bakarrik espedientearen dokumenturen bat elektronikoa izan bada.

- Kontabilitateko dokumentua administrazio egintzaren ziurtagiri gisa erabiltzen bada → Ezin izango da kontabilitateko dokumentuen sorten prozeduran erabili.

- Kontabilitateko dokumentuen sortako prozedura bakarrik IGAEk aurretik baimenduta erabili ahal izango da, Kontu-ikuskatzaileak aurretik eskatu ondoren.

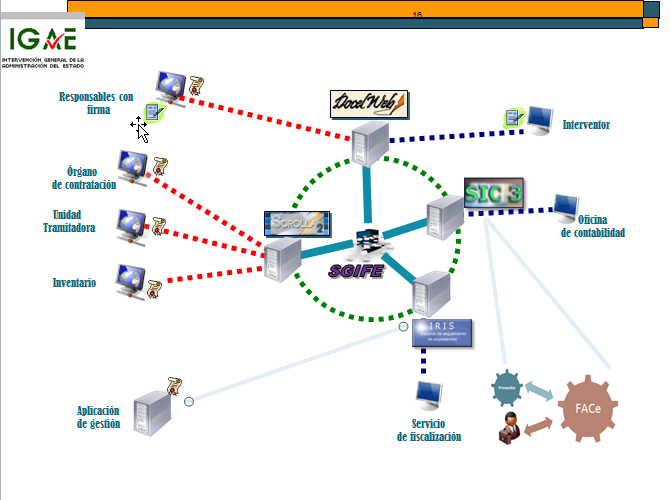

Hurrengo eskemak adieraziko ditu gastu espedienteak AGE eta bere entitate publikoetan izapidetzeko prozesuan parte hartzen duten egile eta informazio sistema desberdinak.

Fiskalizazioaren emaitza kudeaketa organoaren eskura jarriko da, IRIS-envíos plataformaren bidez (oharpenerako posta elektroniko bat jasoz), espedientea aipatutako plataformaren bidez igorri bada, edo izapidetze unitatearen sistema egokira igorriko da automatikoki, sistema honek, SOROLLA2 bezala, erabiltzen baditu, ondorio horretarako, IGAEk hornitutako web zerbitzuak.

Kontrol organoak espedientearen adostasuna fiskalizatu eta dagokion kudeaketa organoak ontzat eman ondoren, kudeaketa organoaren izapidetze unitateak kontabilitate dokumentua kontabilitate bulegoari igorriko dio, gastu ziurtagiriekin batera. Igorri beharreko dokumentazioaren artean, dokumentu elektronikoren bat izango balitz, aurreko kasuan bezala, hura eskuz bidaliko da IGAEko IRIS-envíos plataformaren bidez edo, SOROLLA2 bezalako kudeaketa sistema erabilgarri badago, automatikoki igorriko da kudeaketa sistematik bertatik, IRIS web zerbitzuez baliatuz. Horri dagokionez, esan behar da, ziurtagiriren bat elektronikoa izango balitz (horri dagokionez, gogoarazten da fakturek gastu espedientea osatzen dutela baina ez direna kontabilitate dokumentuen ziurtagiriak), izapidetze unitateak igortzen duen kontabilitateko dokumentua izan beharko litzatekeela Estatuko Administrazio Orokorreko Kontu-hartzailetzaren 2005eko azaroaren 28ko Ebazpenaren laugarren atalean aurreikusitako kontabilitate dokumentuetako bat. Haren bidez, fitxategi euskarrian dauden kontabilitateko dokumentuak izapidetzeko prozedurak araupetzen dira, hirugarren ataleko 2. puntuan ezarritakoari jarraiki:

kontabilitate dokumentu elektronikoak nahita nahiez izapidetu beharko dira, aipatutako dokumentuekin lotutako ziurtagiriren bat ere elektronikoa bada.

Kontabilitateko dokumentuari dagokionez, zera azpimarratu behar da: hura Estatuko Administrazio Orokorrak erabili beharreko kontabilitateko dokumentuak onesten dituen Aginduan, ezingo dira kontabilitate dokumentu berberean sartu fakturen kontabilitateko erregistroan adierazitako eta adierazi ez diren fakturak. Hau da, bereizitako kontabilitateko dokumentuak osatu beharko dira fakturen kontabilitateko erregistroan adierazitako fakturetarako eta bertan adierazi ez direnetarako, SIC’3 sistemak dagozkion baliozpenak egin ahal ditzan, lehenengo kasuan.

Puntu honetan nabarmendu behar da logikoa izango litzatekeela faktura elektronikoaren erabilera Administrazioaren kontratazio prozesuetan bultzatzearekin batera, kudeaketa organoek beraiek bultzada baliokidea ematea, espediente mistoak saihestu ahal izateko (paperezko dokumentazioarekin elektronikoaz gain), administrazio izapideak sinplifikatzeko. Horrenbestez, espediente elektronikoei bide eman nahi zaie, haren dokumentazio osoa, bereziki Administrazioak berak sortutakoa elektronikoa izan dadin (justifikazio memoria, pleguak, baimen proposamenak, derrigortasunaren konpromisoa edo onarpena, kontabilitateko dokumentuak,...).

IGAEk eskura jartzen die IGAEk hornitutako kudeaketa sistemak erabiltzen dituzten kudeaketa zentroei eta izapidetze unitateei DocelWeb firma eramateko elektroniko korporatiboaren erabilera. Azken horrek elektronikoki sinatutako dokumentu elektronikoak gordetzeko eta zaintzeko zerbitzua barne hartzen du (SGIFE). Sistema honetara sartzeko, eta aurrekontuen Administrazioak hornitutako gainontzeko sistemetan sartzeko eskaera aurrekontu Administrazioaren atariko bulego birtualaren bidez egin daiteke (www.pap.hacienda.gob.es), “Sistemetara sartzeko eskaera” atalaren bidez.