De acuerdo con el artículo 4 de la Ley 25/2013, de 27 de diciembre, de impulso de la factura electrónica y creación del registro contable de facturas en el Sector Público, publicada en el BOE el 28 de diciembre de 2013, es previsible y deseable que ya en 2014 se produzca una notable incorporación de la factura electrónica en el marco de las relaciones jurídicas entre proveedores de bienes y servicios y las distintas entidades de la Administración pública estatal, hasta llegar al uso obligatorio de la factura electrónica, en el ámbito indicado en el proyecto de ley, el 15 de Enero de 2015.

Esta aparición de la factura electrónica debería ir acompañada de cambios en la tramitación de los expedientes de gasto, sustituyendo la tramitación tradicional, documentos en papel y firma manuscrita, por documentos electrónicos y firma electrónica reconocida, así como el medio tradicional del transporte de la documentación por la vía telemática.

En el ámbito de la AGE el documento contable de obligación reconocida (o su equivalente en el caso de los organismos adheridos a SIC’3) requerirá la cumplimentación de los códigos de identificación en el registro contable de facturas de todas aquéllas que justifican dicho documento y no estén excluidas de anotación en el mencionado registro. El sistema contable validará que el importe del documento sea superior o igual a la suma de los importes de las facturas identificadas en el documento contable.

La tramitación de las facturas en papel en los expedientes de gasto no varía respecto a la situación actual por la introducción del registro contable de facturas, excepto por el hecho de que el documento contable de obligación reconocida identificará la factura o facturas asociadas mediante los correspondientes códigos de registro contable de facturas, como se ha indicado en el párrafo anterior.

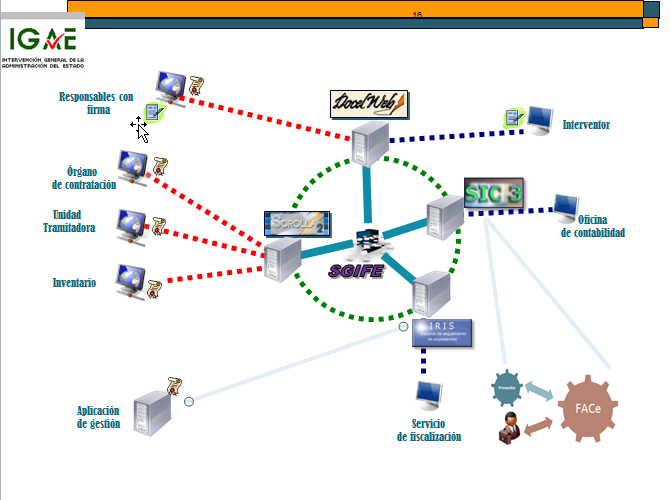

En el caso de las facturas electrónicas, cuando la entidad esté sujeta a régimen de fiscalización previa, la remisión del expediente de gasto con la factura o facturas al órgano de control, como dicho expediente va a contener al menos un documento electrónico, la deberá efectuar la unidad tramitadora del órgano gestor a quien competa la aprobación del expediente bien mediante aportación manual a través de la plataforma IRIS-envíos de la IGAE o, si se dispone de un sistema de gestión como SOROLLA2, automáticamente desde el propio sistema de gestión, haciendo uso de los servicios web IRIS proporcionados por este centro directivo.

Está prevista la tramitación de expedientes mixtos, es decir de aquellos constituidos por documentación en papel (por ejemplo el reconocimiento de la obligación) y documentación electrónica (por ejemplo, la factura electrónica). La remisión de los documentos electrónicos de estos expedientes por la unidad tramitadora al órgano de control se efectuará, como indica el apartado 5 de la Resolución de 28 de noviembre de 2005, de la IGAE, por la que se aprueba la aplicación IRIS, a través de esta plataforma IRIS-envíos o de los servicios web asociados. Para ello “la unidad de tramitación deberá enumerar todos los documentos constitutivos del expediente con indicación del soporte, electrónico o papel, en el que se remita cada uno de ellos, de acuerdo con lo dispuesto en el apartado 2 del artículo 13 del Real Decreto 2188/1995. Efectuado el envío, la aplicación devolverá un acuse de recibo con la relación de documentos del expediente y la identificación asignada al mismo, que se acompañará a la documentación remitida en soporte papel que, en su caso, forme parte del expediente”.

Tanto el

Real Decreto 2188/1995, de 28 de diciembre, por el que se desarrolla el régimen del control interno ejercido por la Intervención General de la Administración del Estado, como la Resolución de 28 de noviembre de 2005, de la IGAE, por la que se aprueba la aplicación IRIS regulan los aspectos fundamentales de la fiscalización por medios electrónicos.

A modo de resumen sobre las condiciones y restricciones de la tramitación electrónica de los expedientes de gasto y de su fiscalización por medios electrónicos se pueden resaltar las siguientes consideraciones:

Condiciones:

- Los documentos electrónicos que formen parte del expediente original tendrán el mismo valor que aquéllos en soporte papel cuando incorporen la firma electrónica reconocida de su autor (art. 13. 1 RD 2188/1995).

- Cuando la propuesta y el acto o resolución objeto de fiscalización se formalicen en documento electrónico, el resultado de la fiscalización se formalizará igualmente en documento electrónico que incorporará la firma electrónica reconocida del interventor competente (art. 13 bis. 1 RD 2188/1995).

- El formato de firma electrónica se ajustará al estándar ETSI 101 903.

Restricciones:

- Si Justificante electrónico

→ Documento contable electrónico.

- Documento contable electrónico sólo si algún documento del expediente ha sido electrónico.

- Si documento contable se utiliza como justificante del acto administrativo

→ No podrá utilizarse el procedimiento de lotes de documentos contables.

- El procedimiento de lote de documentos contables sólo podrá utilizarse mediante autorización de IGAE, previa solicitud del Interventor.

El siguiente esquema muestra los distintos actores y sistemas de información intervinientes en la tramitación electrónica de expedientes de gasto en la AGE y sus entidades públicas.

El resultado de la fiscalización será puesto a disposición del órgano gestor a través de la plataforma IRIS-envíos (recibiendo un correo electrónico de aviso), si la remisión del expediente se ha realizado a través de dicha plataforma, o será automáticamente remitido al correspondiente sistema de gestión de la unidad tramitadora, si este sistema, como es el caso de SOROLLA2, hace uso de los servicios web proporcionados al efecto por la IGAE.

Una vez fiscalizado de conformidad el expediente por el órgano de control y aprobado por el órgano gestor correspondiente, la unidad tramitadora del órgano gestor remitirá el documento contable acompañado de los justificantes de gasto a la oficina contable. Si entre la documentación a remitir hubiera algún documento electrónico, la remisión se efectuará, como en el caso anterior, bien mediante aportación manual a través de la plataforma IRIS-envíos de la IGAE o, si se dispone de un sistema de gestión como SOROLLA2, automáticamente desde el propio sistema de gestión, haciendo uso de los servicios web IRIS. Al respecto hay que señalar que, si alguno de los justificantes fuera electrónico (se recuerda al respecto que las facturas forman parte del expediente de gasto pero no son justificantes de los documentos contables), el documento contable que emita la unidad tramitadora debería ser un documento contable electrónico de los previstos en el apartado cuarto de la Resolución de 28 de noviembre de 2005 de la Intervención General de la Administración del Estado por la que se regulan los procedimientos para la tramitación de los documentos contables en soporte fichero, de acuerdo con lo establecido en el apartado tercero, punto 2:

Será obligatoria la tramitación de documentos contables electrónicos siempre que alguno de los justificantes asociados a dichos documentos sea también electrónico.

En cuanto al documento contable, destacar que, de acuerdo con la modificación que se va a introducir en la Orden por la que se aprueban los documentos contables a utilizar por la Administración General del Estado, no se van a poder incluir en el mismo documento contable facturas anotadas en el registro contable de facturas y las no anotadas. Es decir habrá que confeccionar documentos contables separados para las facturas anotadas en el registro contable de facturas y para las no anotadas en el mismo, de modo que SIC’3 pueda realizar las validaciones oportunas en el primer caso.

Conviene destacar en este punto que el impulso de la factura electrónica en los procesos de contratación de la Administración, sería lógico que fuera acompañado de un impulso equivalente de los propios órganos gestores al objeto de evitar los expedientes mixtos (con documentación en papel además de la electrónica) para simplificar la tramitación administrativa. Se trata por tanto de propiciar el paso a expedientes electrónicos, de forma que toda la documentación del mismo, especialmente la generada por la propia Administración (memorias justificativas, pliegos, propuestas de autorización, compromiso o reconocimiento de la obligación, documentos contables,…) sea electrónica.

La IGAE pone a disposición de los centros gestores y unidades de tramitación que utilicen los sistemas de gestión proporcionados por la IGAE, la utilización del portafirmas electrónico corporativo DocelWeb que incluye el servicio de almacenamiento y custodia de los documentos electrónicos firmados electrónicamente (SGIFE). La solicitud de acceso a este sistema, como al resto de sistemas proporcionados por la Administración presupuestaria, se puede efectuar a través de la oficina virtual del portal de la Administración presupuestaria (www.pap.hacienda.gob.es), por el apartado “Solicitud de acceso a los sistemas”.