Según se regula en el artículo 3 de la Ley 25/2013, de 27 de diciembre, de impulso de la

factura electrónica y creación del registro contable de facturas en el Sector

Público, publicada en el BOE el 28 de diciembre de 2013, el proveedor que haya expedido la factura, ya sea en papel o electrónica, por los servicios prestados o bienes entregados a cualquier Administración Pública, tendrá la obligación, a efectos de lo dispuesto en esta ley, de presentarla , en un registro administrativo en los los términos previstos en el artículo 38 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común, en el plazo de treinta días desde la fecha de entrega efectiva de las mercancías o la prestación de servicios.

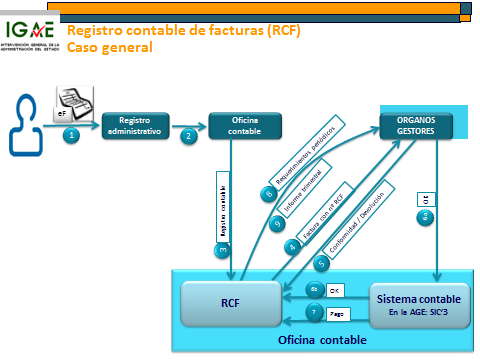

A través del siguiente esquema se explica el flujo completo de las facturas a través del registro contable de facturas, según se prevé en el proyecto de ley de impulso de la factura electrónica y creación del registro contable de facturas en el sector público, y en el proyecto de Orden por la que se regulan los requisitos funcionales y técnicos del registro contable de facturas.

(1) El proveedor que expide la factura la presentará en un registro administrativo. En el caso de facturas electrónicas el proveedor las presentará a través del Punto general de entrada de facturas electrónicas correspondiente a la Administración pública, el cual estará conectado con un registro administrativo electrónico en el que se realizará el correspondiente asiento registral. En ambos casos, factura electrónica o en papel, el registro administrativo (no confundir con el registro contable de facturas) generará el correspondiente acuse de recibo.

(2) El registro administrativo en el que se reciba la factura la remitirá inmediatamente a la oficina contable competente para la anotación en el registro contable de facturas. Cuando se trate de facturas electrónicas, este proceso se realizará de forma electrónica. Las facturas electrónicas presentadas en el correspondiente punto general de entrada de facturas electrónicas, serán puestas a disposición o remitidas electrónicamente, mediante un servicio automático proporcionado por dicho punto, al registro contable de facturas que corresponda en función de la oficina contable que figura en la factura.

(3) La anotación de la factura en el registro contable de facturas dará lugar a la asignación del correspondiente código de identificación de dicha factura en el citado registro contable, que la acompañará en su tramitación. En el caso de las facturas electrónicas dicho código será comunicado al Punto general de entrada de facturas electrónicas.

(4) La oficina contable que haya efectuado la anotación de la factura recibida, electrónica o en papel, en el respectivo registro contable de facturas la remitirá al órgano gestor destinatario de la misma, a través de la unidad tramitadora correspondiente, dejando constancia en el registro contable de facturas de la fecha y hora del acuse de recibo por la unidad tramitadora, que habrá de pronunciarse sobre la conformidad o devolución de la factura recibida, de lo que se dejará constancia en dicho registro. En el caso de las facturas electrónicas, el registro contable de facturas pondrá a disposición de las correspondientes unidades tramitadoras las facturas registradas, que, si disponen de un sistema de gestión económico-presupuestario preparado para ello, las recibirán en su respectivo sistema utilizando los servicios que, a tal efecto, provee el registro contable de facturas.

(5) Conformidad/Devolución: La unidad tramitadora destinataria de la factura expresará su conformidad o disconformidad con la misma accediendo directamente al registro contable correspondiente o a través de su propio sistema de gestión en el caso de que este último pueda hacer uso de los servicios provistos a tal fin por el registro contable de facturas.

(6) La tramitación, en caso de conformidad, del reconocimiento de la obligación por el órgano gestor y el asiento en contabilidad de la obligación reconocida y de la propuesta de pago identificarán las facturas objeto de la propuesta a través de los correspondientes códigos de identificación asignados en el registro contable de facturas. La contabilización de la obligación reconocida en el Sistema de información contable provocará un cambio de estado automático de la factura en el registro contable de facturas que pasará a estar en estado de obligación reconocida.

(7) La anotación en el Sistema de información contable del pago material de la correspondiente operación, igualmente provocará un cambio de estado automático de la factura en el registro contable de facturas que pasará a estar en estado de pagada.

(8) La oficina contable, a través del registro contable de facturas, efectuará requerimientos periódicos de actuación respecto a las facturas pendientes de reconocimiento de obligación, que serán dirigidos a los órganos gestores competentes.

(9) La oficina contable, a través del registro contable de facturas, elaborará un informe trimestral con la relación de las facturas con respecto a los cuales hayan transcurrido más de tres meses desde que fueron anotadas y no se haya efectuado el reconocimiento de la obligación por los órganos competentes. Este informe será remitido dentro de los quince días siguientes a cada trimestre natural del año al órgano de control interno.