Faktura elektronikoa sustatzeari eta fakturen kontabilitate erregistroa Sektore Publikoan sortzeari buruzko abenduaren 27ko 25/2013 Legeko 3. artikuluan araututakoaren arabera, 2013ko abenduaren 28ko BOEn argitaratuta, faktura bidali duen hornitzailea, bai paperean edo bai modu elektronikoan, edozein Herri Administraziorik eskainitako zerbitzuengatik edo entregatutako ondasunengatik, lege honetan ezarritakoaren ondorioetarako, administrazio erregistro batean nahita nahiez aurkeztu beharko du, Herri Administrazioetako Prozedura Juridikoari eta Administrazio Prozedura Erkideari buruzko azaroaren 26ko 30/1992 Legeko 38. artikuluan aurreikusitako baldintzetan, hogeita hamar eguneko epean, merkantziak eraginkortasunez entregatu edo zerbitzuak eskaini diren datatik aurrera.

Hurrengo eskemaren bidez, azaltzen da fakturen kontabilitateko erregistroaren bidez iristen diren fakturen jario osoa, faktura elektronikoa sustatzeko eta sektore publikoan fakturen kontabilitateko erregistroa sortzeko legezko proiektuan, eta fakturen kontabilitateko erregistroaren baldintza funtzionalak eta teknikoak araupetzen dituen Agindu proiektuan ezarritakoaren arabera.

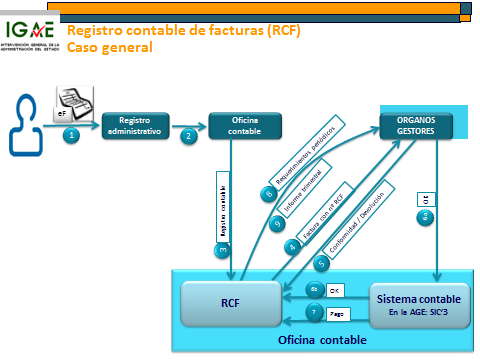

(1) Faktura igortzen duen hornitzaileak administrazio erregistro batean aurkeztuko du. Faktura elektronikoei dagokienez, hornitzaileak Herri Administrazioari dagokion faktura elektronikoen sarrerako Gune orokorraren bidez aurkeztuko ditu. Hura administrazio erregistro elektroniko batekin konektatuta egongo da eta bertan dagokion erregistro idazpena burutuko da. Bietan, faktura elektronikoa edo paperezkoa izanda ere, administrazio erregistroak (ez nahastu fakturen kontabilitateko erregistroarekin) jaso izanaren agiri egokia sortuko du.

(2) Faktura jasotzen duen administrazio erregistroak berehala kontabilitate bulego eskudunari igorriko dio, fakturen kontabilitateko erregistroan adierazteko. Faktura elektronikoak direnean, prozesu hau modu elektronikoan egingo da. Faktura elektronikoen dagokion sarrerako gune orokorrean aurkeztutako faktura elektronikoak elektronikoki eskuragarri jarri edo igorriko dira, aipatutako guneak dagokion fakturen kontabilitateko erregistroari hornitutako zerbitzu automatiko baten bidez, faktura jaso duen kontabilitate bulegoaren arabera.

(3) Faktura fakturen kontabilitateko erregistroan adierazi ondoren, aipatutako faktura adierazitako kontabilitateko erregistroan identifikatzeko kode egokia esleituko zaio. Kode hori izapide guztietan adieraziko da. Faktura elektronikoei dagokienez, aipatutako kodea faktura elektronikoen sarrerako Gune orokorrean adieraziko da.

(4) Jasotako faktura adierazi duen kontabilitate bulegoak, elektronikoa zein paperezkoa, dagokion fakturen kontabilitateko erregistroan, hura hartu behar duen organo kudeatzaileari igorriko dio, dagokion izapidetze unitatearen bidez. Horri dagokionez, izapidetze unitateak jaso izanaren data eta ordua adieraziko ditu fakturen kontabilitateko erregistroan, eta jasotako fakturarekin ados dagoela edo itzuliko duela aipatu beharko du. Azken hori aipatutako erregistroan adieraziko du. Faktura elektronikoei dagokienez, fakturen kontabilitateko erregistroak dagozkien izapidetze unitateen eskura erregistratutako fakturak utziko ditu. Aipatutako unitateek ekonomia eta aurrekontuak kudeatzeko sistema bat horretarako prest baldin badute, fakturak dagokien sisteman jasoko dute, fakturen kontabilitateko erregistroak, ondorio horretarako, hornitzen dituen zerbitzuak erabiliz.

(5) Adostasuna/Itzultzea: Faktura jaso behar duen izapidetze unitateak fakturarekin ados dagoela edo hura itzuliko duela adieraziko du, zuzenean dagokion kontabilitateko erregistroan sartuz edo bere kudeaketa sistemaren bidez, azken horrek fakturen kontabilitateko erregistroak, ondorio horretarako, hornitutako zerbitzuak erabili ahal badu.

(6) Fakturarekin ados egonez gero, kudeaketa organoak derrigortasunaren onarpenaren izapideak eta onartutako derrigortasunaren eta ordainketa proposamenaren kontabilitateko idazpenak identifikatuko dituzte proposamenaren xedeko fakturak, fakturen kontabilitateko erregistroan esleitutako dagozkien identifikazio kodeen bidez. Kontabilitateko informazio sisteman onartutako derrigortasuna kontuan hartzeak fakturaren egoera automatikoki aldatuko du, fakturen kontabilitateko erregistroan, eta onartutako derrigortasun egoeran egotera pasako da.

(7) Dagokion eragiketaren ordainketa materiala Kontabilitateko informazio sisteman adierazteak, hein berean, fakturaren egoera automatikoki aldatzea eragingo du, fakturen kontabilitateko erregistroan, eta ondorioz, ordaindutako egoerara pasako da.

(8) Kontabilitate bulegoak, fakturen kontabilitateko erregistroaren bidez, onartzeko zain dauden fakturei dagokienez, aldian-aldian jarduteko eskatuko du. Azken eskakizun horiek kudeaketa organo eskudunei zuzenduko zaizkie.

(9) Kontabilitate bulegoak, fakturen kontabilitateko erregistroaren bidez, hiruhileko txosten bat burutuko du. Bertan adieraziko da, adierazi zirenetik hiru hilabete baino gehiago pasa diren eta oraindik organo eskudunek haien derrigortasuna onartu ez duten fakturen zerrenda. Txostena barne kontrol organoari igorriko zaio, urteko hiruhileko natural bakoitzaren ondorengo hamabost egunen barruan.